手机赌钱平台现货价钱也随之小幅回调-手机赌钱平台-登录入口

手机赌钱平台

手机赌钱平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

起首:湖畔新言

一、表里供应短缺,氧化铝价钱鼎新高

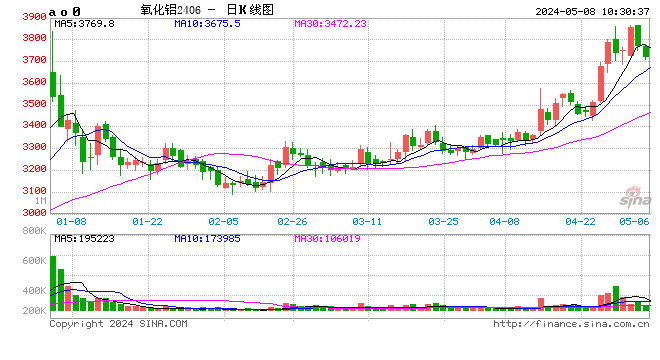

2024年氧化铝现货价钱呈路线式抬升态势。岁首价钱即因环保限产带来供应收紧而高潮,均价自3120元/吨水平逐渐高潮3380元/吨。之后产量回升,供应扰动减少,氧化铝价钱回落至3330元/吨。技术部分氧化铝厂牵记供应增多有提前超卖的情况,亦然导致现货价钱阶段性回落。但进入二季度,商场预期的铝土矿复产迟迟未有达成,而原权术复产的产能未能按期复产,与此同期下贱电解铝进入麇集复产阶段,氧化铝现货供应收紧并转为短缺现象,价钱重启高潮走势。均价快速攀升至3900元/吨以上。之后较长技术保管在该水平,因河南、山西复产产能带来一定产量增多。进入9月,商场供应病笃风光再度泄漏。而这次则由国际引起。国际氧化铝超预期的减产访佛四季度新产能投放备货原材料,导致国际供救急剧收缩,现货价钱一起飙升,离岸价由600好意思元/吨以下最高飙升至850好意思元/吨。合手续高潮的国际价钱刺激出口大幅增多。与此同期国内也进入下贱电解铝备库周期,由于超卖的情况形成长单不可即时实行,巨额氧化铝厂处于欠货现象,访佛出口增多影响,国内现货流畅量急剧收缩,刺激现货价钱一起高潮,均价最高高潮至近5800元/吨水平。年末国际供给病笃时势跟着前期受扰动的产能收复运行以及新投产能开释产量而缓解,现货价钱快速回落,国内出口量也随之回落。而不断鼎新高的现货价钱也禁绝下贱电解铝备库积极性,即便在原材料库存极低的情况下,电解铝厂更倾向于催促长单供应为主,仅少部分长单量少致使无长单供应的电解铝厂采购现货。商场流畅货运由缺转紧并进一步向松过渡,现货价钱也随之小幅回调,但仍处在高位,均价仍在5700元/吨以上。

氧化铝期货价钱与现货价钱趋同,但期价波动幅度更大。岁首受几内亚油库爆炸激发的铝土矿供应担忧影响盘面阶段性冲高,主力合约自3300元/吨冲高至3800元/吨以上。之后因几内亚事件影响实质较小,价钱逐渐回落至3100元/吨水平。3月份则在铝价高潮带动下震撼上行,主力合约再度回升至3300元/吨水平。4月初至5月中旬,期现共振,另有铝价合手续高潮带动,氧化铝期货再度走强,主力合约最高至4266元/吨。之后宏不雅情感走弱,氧化铝期货奴隶铝价震撼下行,期货主力合约跌至3500元/吨水平。8月至9月上旬,氧化铝供需矛盾尚不特别,盘面多奴隶铝价。进入9月中旬国表里供需错配的矛盾逐渐突显,期货盘面与现货价钱再度共振合手续高潮。期价盘面一度升水于现货,但碍于交割问题,买交割的积极性不高,后期盘面多贴水于现货。期货主力合约在11月中旬达到高点5238元/吨后即转为震撼走势,因供应宽松预期逐渐起势。固然现货价钱实质并未企稳且仍进一步高潮,但跟着国际价钱止涨并回落,商场预期快速转换,期货盘面转弱,主力合约跌至4700元/吨水平。12月则基本在该水平高下反复波动。

二、新产能投产放缓,产量增长不足预期

2024年国表里氧化铝新产能投放均有限,且新产能均鄙人半年投放。而年内出现较多料到之外的减产,导致国际产量仅幽微增长。

表1:2024年国际氧化铝减产情况

IAI数据骄傲,2023年10月世界冶金级氧化铝产量1189.1万吨,同比增3.79%,1-10月累计产量11415.4万吨,同比增1.88%。10月中国之外地区冶金级氧化铝产量487万吨,同比增1.31%;1-10中国之外地区冶金级氧化铝产量4695.8万吨,同比增0.11%。

国内产量有一定增长,但增幅相通有限。这主要受矿石供应箝制。年内河南、山西矿山收复预期并未达成,导致部分产能收复远不足预期。氧化铝价钱大涨,利润飙升,矿山供应相对充足的氧化铝厂则渊博超负荷运行,也带来预期外的考研。诸多要素制约下,年内产量增长不足预期。统计局数据骄傲2024年11月国内氧化铝产量录得755.7万吨,同比增8.3%。1-11月累计产量为7809.4万吨,累计同比增3.4%。年内国内氧化铝新投产能160万吨,主要在四季度。

表2:2024年国内氧化铝新投产能

钢联数据骄傲,11月冶金级氧化铝产量701.8万吨,同比增5.49%;1-11月累计产量7500万吨,累计同比仅增1.61%。

三、入口大幅下降并转为净出口

氧化铝收支口对国内氧化铝供应起到一定交流作用,不外跟着国内产能进入饱胀现象,入口量不断下降,年内更是受国际预期外大规模减产带来供应短缺形成出口大幅增多,且这种情况自二季度启动一直合手续到年末。海关数据骄傲,2024年11月中国出口氧化铝19.13万吨,同比增43.7%;1-11月累计出口159.7万吨,同比增40.8%。11月入口氧化铝9.92万吨,同比减少23%;1-11月累计入口140.5万吨,同比减少9.94%。前11个月累计出库量近20万吨。而2023年全年净入口57.6万吨。

固然国表里氧化铝商场均处于产能饱胀现象,但开工率均受到一定箝制,一方面永迢遥于闲置的产能开启的难度较大;另一方面年内铝土矿供应的不正经性也箝制了产能运行,形成2024年国表里氧化铝供应均出现彰着的缺口。

四、坐褥扰动减少,电解铝产量稳步上升致使氧化铝消耗超预期

云南限电的情况在春节事后逐渐缓解,因限电减产的产能复产程度较往年同期稍早。2024年电解铝坐褥未受其他要素扰动,运行产能跟着复产稳步上升。三季度再有部分技改及置换得来的新建产能无间参加运行,使得运行产能进一步普及,并上升至4360万吨水平。而四季度受亏本加重影响,部分电解铝厂实施大修,个别袖珍电解铝厂则选拔减产减亏的要领。投产随同减产,这使得四季度运行产能未见大幅增减,产量也因此变化不大。年内运行产能最高在4380万吨高下,年底基本在4360万吨水平。

年内电解铝日均产量攀升至近12万吨水平。11月产量达357.6万吨高下,同比增2.9%。测度全年产量在4300万吨高下,同比增约2.62%。

图6:中国电解铝运行产能及产量

五、老本重点上移,利润飙升

(一)铝土矿入口赓续鼎新高

国内铝土矿供搪塞外依存度不断攀升,入口量不断鼎新高。海关数据骄傲2024年11月入口铝土矿1235万吨,同比增4%。1-11月累计入口铝土矿1.439亿吨,累计同比增11.2%。

入口量不断鼎新高的同期,入口麇集度相通保管高位,几内亚仍是第一入口起首国,2024年前11个月自几内亚入口铝土矿超1亿吨,起先2023年全年自该国入口量,占比为69.44%,与客岁基本颠倒。前11个月自澳大利亚入口量为3650万吨,占总入口量的25.36%。其他入口起首国主要为土耳其、巴西、马来西亚。值得一提的是老挝也成为入口铝土矿供应国,前11个月自老挝入口量达到131.7万吨;科特迪瓦也有一部分铝土矿流入国内。另外加纳总结到入口铝土矿供应国行列,前11个月自该国累计入口量达到100万吨。入口起首趋于多元化,但相干于几内亚、澳大利亚,这部分入口量仍相配有限。而印度尼西亚收复铝土矿出口的可能性下降。

2024年10月几内亚政府冻结阿联酋铝业(EGA)位于几内亚的子公司(GAC)的铝土矿发运,12月进一步冻结其开荒举止,这激发几内亚铝土矿供应不笃定性的担忧。几内亚政府对GAC的措檀越要因该公司未能按商定在当地营建氧化铝工场。后期包括中国企业在几内亚竖立的铝土矿开荒企业靠近相通的问题。因此2025年关连的问题仍是扰动商场的紧迫要素。

(二)铝土矿价钱不断攀升

铝土矿为氧化铝坐褥原材料,亦然坐褥老本占比最高的一部分,占氧化铝坐褥老本的1/3以上。因此铝土矿价钱的波动对氧化铝老本影响最大。

年内国产铝土矿及入口铝土矿价钱均大幅高潮,其中贵州氧化铝含量60%、铝硅比为6的一水硬铝石价钱自岁首的450元/吨涨至年末的600元/吨,涨幅达33%,其他地区铝土矿价钱涨幅也接近30%。河南地区铝土矿复产迟迟未达成,形成当地氧化铝企业迟迟未能满产,这禁绝当地铝土矿价钱涨幅,但仍高潮近13%。年内山西铝土矿供应病笃时势愈加彰着。

与国产矿比拟,入口铝土矿价钱涨势有过而无不足。尤其是四季度价钱加快攀升。其中几内亚氧化铝含量49%的一水软铝石到岸价自岁首的80好意思元/吨以下高潮至115好意思元/吨,涨幅近50%,而其他品位的矿石价钱涨幅均超50%。同期澳大利亚铝土矿价钱涨幅相通超50%。铝土矿价钱高潮一方面来自海运脚的高潮,但更多来自几内亚政府对GAC的举措带来的供应担忧以及铝土矿买方的主动补库举止,另番邦产矿的短缺也加重了入口铝土矿的需求增多。

(三)烧碱价钱先跌后涨

烧碱行为氧化铝坐褥的辅料,其坐褥老本占比也较高,基本在15%傍边。2024年烧碱价钱有一定幅度高潮,主要在四季度。一季度价钱小幅高潮,二三季度则基本面呈稳步下地态势。进入四季度则大幅攀升。年内价钱低位在3100元/吨,高位在3830元/吨。全年烧碱价钱有一定波动,不外对氧化铝老本影响远不足铝土矿价钱波动。

(四)国内自然气价钱在有限区间内波动

能源老本占比在氧化铝坐褥中仅次于铝土矿,在20%傍边,其中最主要的为焙烧门径所需的自然气。年内未再度出现顶点天气带来自然气价钱剧烈波动,而气温偏高的情况下,自然气消耗实质增长有限,而供应端基本稳步增长,这使得自然气价钱缺少高潮能源,巨额技术呈现季节性走弱。客岁价钱重点小幅下移。自然气老本总体变化不大。

(五)氧化铝老本及利润

辅料老本变化不大,铝土矿价钱大幅高潮使得2024年氧化铝坐褥老本攀升。十足平均老本自岁首的2560元/吨攀升至年末的3100元/吨,河南地区老本则涨至3400元/吨以上,山西老本也高潮至3220元/吨以上。老本涨幅均在20%以上。

固然老本大幅高潮,但氧化铝价钱涨幅更大,利润也水长船高。行业平均利润自岁首的300元/吨以下逐渐高潮,上半年即打破1000元/吨。下半年现货价钱涨幅扩大,利润也加快攀升,11月末利润攀升至2400元/吨。12月现货价钱有所松动,并小幅回调,利润也小幅下降,但仍在2350元/吨以上。

六、供需瞻望

(一)铝土矿供应增量普及

2024年铝土矿供应扰动不断,岁首受几内亚油库爆炸激发燃油供应不足带来矿山坐褥受中断的担忧,不外实质无显赫影响。而几内亚铝土矿产能膨胀带来配套设施供应不足则激发阶段性发运不畅,雨季发运量更是季节性大幅下降。不外这齐未阻断几内亚铝土矿供应增多的趋势。2024年10月几内亚政府冻结阿联酋铝业(EGA)在几内亚的铝土矿公司(GAC)的口岸发运,12月进一步冻结其坐褥,再度激发几内亚铝土矿供应扰动的担忧。几内亚对GAC的举措较大程度是因其未能达成在几内亚建氧化铝厂的应允。而其他铝土矿开荒公司的坐褥则暂未受影响。

2024年12月23日,国度电投几内亚氧化铝姿首实施条约签约典礼,这响应国内企业在几内亚进行铝土矿开荒的同期也在达成营建氧化铝工场的应允。测度2025年巨额在产矿山及新开矿山均有增产预期,这将带来近2500万吨铝土矿的增量。另番邦内氧化铝企业还在拓展其他铝土矿供应渠说念。其中老挝为取舍之一。在几内亚合手续增产并增多其他供应起首的情况下,测度2025年铝土矿供应总体较2024年宽松。

表3:2025年几内亚铝土矿供应增量预期(万吨)

(二)国际氧化铝供需趋于宽松

2024年氧化铝新投产能不足预期,其中部分产能投产推迟到2025年。国际新产能主要麇集在印度及印度尼西亚。印度国度铝业及韦丹塔均有产能膨胀权术,测度2025年实质投产在100万吨傍边。而印度尼西亚在2024年投产100万吨新产能后2025年测度仍有260万吨产能投放,不外测度主要鄙人半年。测度国际实质新投产300万吨傍边产能。

表4:2025年国际氧化铝产能投放预期(万吨)

2025年国际电解铝新姿首也主要麇集在印度及印尼,其中印尼新姿首中不乏中国企业的配景。全年有70万吨傍边产能投放权术,测度实质新投产能在60万吨傍边。

表5:2025年国际电解铝产能投放预期(万吨)

要是国际氧化铝及电解铝新姿首均能按期投产,国际供应将彰着转为宽松。而从实质情况看,2024年年末,跟着前期运行受扰动的产能逐渐收复运行,以及俄罗斯铝业减产25万吨,国际供应仍是逐渐开脱短缺。

(三)国内氧化铝新姿首较多,电解铝产能开释则相对较少

国内计谋方面虽已启动严控新产能,但已审批的产能仍较大,主要以沿海地区为主。其中广西为氧化铝新产能最为麇集的地区,河北新产能权术也相配可不雅。山东地区为置换产能,新建产能投放的共事被置换的产能同期需要关停。全年国内新产能投放权术超900万吨,测度实质投产700万吨傍边,其中一季度多在3月份投产。

表6:2025年中国氧化铝产能投放预期(万吨)

2025年光伏产业链高下贱或经历一轮产能出清,云南老本较高的工业硅产能在枯水期仍有可能大规模减停产,相应电解铝产业赓续取得更大电力供应份额。不外枯水期实质发电量仍受降雨量影响,一朝出现类似2022年的降水量远低于长年的情况,缺电的情况仍有可能发生。因此仍需海涵云南枯水期实质供电情况偏激对电解铝企业运行的影响。

受老本大幅攀升,而价钱重点下移影响,国内电解铝企业在2024年四季度堕入较大面积亏本现象,亏本较大的企业选拔大修、减产的要领,不外实质减产量并不大。截止12月中旬,减产考研的产能仅在20-30万吨,后期有权术大修的产能也仅在20万吨傍边。测度2025年因亏本形成减产的规模相配有限。而新产能投放方面,新疆有部分技改产能,内蒙也有新建产能,另外贵州有置换的产能建成后也有投产权术,共计产能在86万吨傍边。这将使得2025年电解铝产量赓续攀升。全年年运行产能有望达到4400万吨高度,全年产量测度达4360万吨,较2024年增1.34%。

表7:2025年中国电解铝投产权术(万吨)

(四)国表里均存总结至供应饱胀的常态

2025年国际电解铝出新产能投放外,还有部分产能重启权术。测度2025年中国之外地区电解铝产量保管温和增长态势,测度增36万吨,或1.25%。测度全年冶金级氧化铝产量增174万吨或3.23%。全年供应由短缺转彰着饱胀,测度饱胀108万吨傍边。

表8:2025年中国之外地区氧化铝供需均衡(万吨)

由于国内氧化铝新产能权术投放量更大,另外皮铝土矿供应趋于宽松的情况下,内陆地区仍有待复产产能,新投及复产均开启的情况下氧化铝产量将大幅攀升。而2025年电解铝产能投放权术则相对有限,产能天花板的箝制以及产能愚弄率仍是相配高的情况下,运行产能也将进入平台期。测度2025年国内冶金级氧化铝实质产量增多300万吨,而电解铝产量增多60万吨,供应将彰着转为饱胀。

表9:中国氧化铝供需均衡表(单元:万吨)

七、行情预测

2024年国表里自铝土矿到氧化铝坐褥均受到较大扰动,形成供应出现错配,带来阶段性严重短缺,刺激表里氧化铝价钱均大幅高潮,这种情况在2025年或逐渐扭转,国表里商场将从头总结供应相对宽松致使饱胀的常态。这意味着氧化铝利润将逐渐总结至合理水平。

2025年国表里供应端均有彰着增多预期,新产能投放带来供应的主要增量。而中国之外地区增量主要在印度及印度尼西亚。而中国新产能则以沿海的广西、河北为主。而内陆地区氧化铝厂在国产铝土矿供应缺位的情况下不断增多入口矿使用量,在能保证矿石供应的前提下仍不乏复产的产能。因此在入口铝土矿供应赓续放量的情况下,矿石供应永久不足的情况将有所缓解,新产能投放权术有望较大程度得到实现,另外部分复产产能也有望得到重启。不外实质产量爬升的技术点仍需不雅察。而几内亚的不笃定性等预期之外的扰动也需海涵。

消耗端国内电解铝产量虽受西南电力供应不足的影响趋于削弱,但云南水电发电量仍受降水影响,枯水期降水情况仍需要海涵。不筹议预期外的扰动,2025年电解铝运行产能总体趋于增多,产量也以稳步增长为主,但相对2024年产量增速或有所下降。这使得氧化铝实质消耗增量总体不足2024年。

供需双增,但供应增量预期更大,全年氧化铝商场将由短缺转为饱胀,这意味着氧化铝坐褥利润将逐渐总结至合理水平,这将主要以氧化铝价钱自负位回落的姿首实现。测度国内氧化铝现货价钱重点将回落至3700元/吨高下。价钱永久跌至盈亏线以下的可能性则较小。期货价钱测度将反复波动。分技术看,一季度前期商场仍处于供应偏紧的情况,现货价钱暂不会大幅下降,以小幅幽静下调为主,期货盘面大幅贴水的情况下合手续大跌的可能性也不大。测度春节前后期货主力合约主要运行区间在4200-5000元/吨。跟着后期新产能实现投产,宽松致使饱胀预期达到强化,现货价钱或加快下降,期货价钱也将加重下行。测度期价主力合约主要运行区间在3500-4500元/吨区间。全年价钱则以重点逐渐下调趋势为主。

操作上可筹议反弹布局空单。另外月间套利操作仍可行为主要操作策略。

风险要素:

1.国内铝土矿开荒关连计谋挽救,国际矿山供应扰动。

2.电解铝出现巧合大规模减产。

3.国表里宏不雅面的不笃定性。

分析师:孙匡文

从业履历号:F3007423

投资连接从业文凭号:Z0014428

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远 手机赌钱平台